")

")

این موضوع به خودی خود حاشیههای زیادی به دنبال داشت چرا که نرخ 96 درصد یکی از بالاترین نرخهایی است که در دنیا برای واردات محصولات اًپل در نظر گرفته شده و نمونه آن را در ترکیه شاهد هستیم.

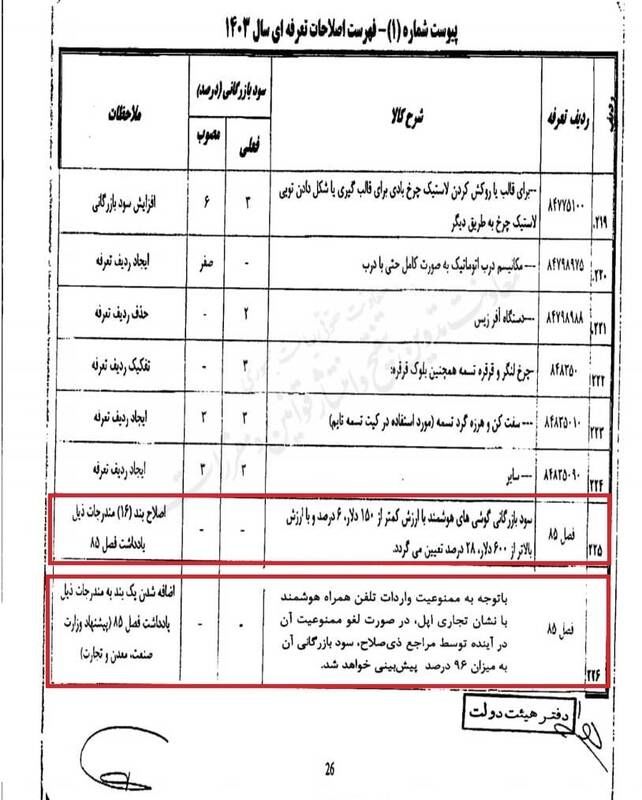

پس از تصویب این مصوبه در هیئت وزیران، مدیر کل دفتر واردات گمرک ایران طی بخشنامهای، در کنار موارد دیگری، بحث عوارض 96 درصدی واردات محصولات اَپل در صورت رفع ممنوعیت واردات را ابلاغ کرد. براساس متن مربوط به این مسئله، این مفهوم دریافت میشد که واردات کلیه محصولات برند تجاری اَپل حتی آیفونهای 12 و 13 نیز که تا پیش از آن به طور قانونی وارد کشور میشد، ممنوع شده است. این بخش از بخشنامه را در زیر مشاهده میکنید:

واکنش سازمان توسعه تجارت و تفسیر بخشنامه گمرک و مصوبه هیئت وزیران/ واردات آیفون 12 و 13 ممنوع نیست!

پس از انتشار بخشنامه گمرک ایران، سازمان توسعه تجارت واکنش نشان داد و اعلام کرد که ممنوعیت اعلام شده شامل مدلهای آیفون که پیش از آن به صورت قانونی وارد کشور میشدهاند نمیشود.

برهمین اساس نرگس باقری زمردی، مدیرکل دفتر مقررات صادرات و واردات سازمان توسعه تجارت با اشاره به بخشنانه گمرک در مورد ممنوعیت واردات آیفون به کشور گفته است که ورود مدلهای جدید گوشیهای هوشمند آیفون (14،15 و بالاتر ) با نشان تجاری (Apple) به کشور ممنوع است اما مدلهای قبلی آیفون(12، 13 و …) ممنوعیت ورود به کشور ندارند. با این وجود او اعلام کرده است که سود بازرگانی 96 درصد مربوط به همه برندهای آیفون است.

دوگانگی در سود بازرگانی واردات آیفون/ 28 یا 96 درصد؛ کدام یک ملاک واردات قرار خواهد گرفت؟

این اظهارات که از سوی سازمان توسعه تجارت مطرح شد، ابهامات جدیدی را به وجود آورده است چرا که در متن مصوبه دولت، سود بازرگانی 96 درصد را معطوف به محصولات برند اَپلی کرده است که واردات هم اکنون به کشور ممنوع بوده و در صورت رفع ممنوعیت نرخ 96 درصد بر روی آنها اعمال خواهد شد.

بنابراین اگر این متن را ملاک قرار دهیم، موضع سازمان توسعه تجارت در خصوص تعیین عوارض 96 درصدی برای آیفونهای 13 و ماقبل نیز صحیح نیست. با توجه به این اشکال، پیشنهادی که وجود دارد این است که نرخ حقوق ورودی آیفونهایی که واردات آنها به کشور ممنوع نیست به مانند سایر تلفنهای همراه بالای 600 دلار، 28 درصد تعیین شود.

به عبارت دیگر، به نظر میرسد که حقوق ورودی آیفونهایی که براساس تفسیر سازمان توسعه تجارت وارداتشان ممنوع نیست، باید برساس بند 225 فهرست سود بازرگانی مربوط به سال 1403 که مورد تایید هیئت وزیران قرار گرفته است محاسبه شود نه ردیف 226 که مربوط به مدلهای ممنوعه برند اَپل است.